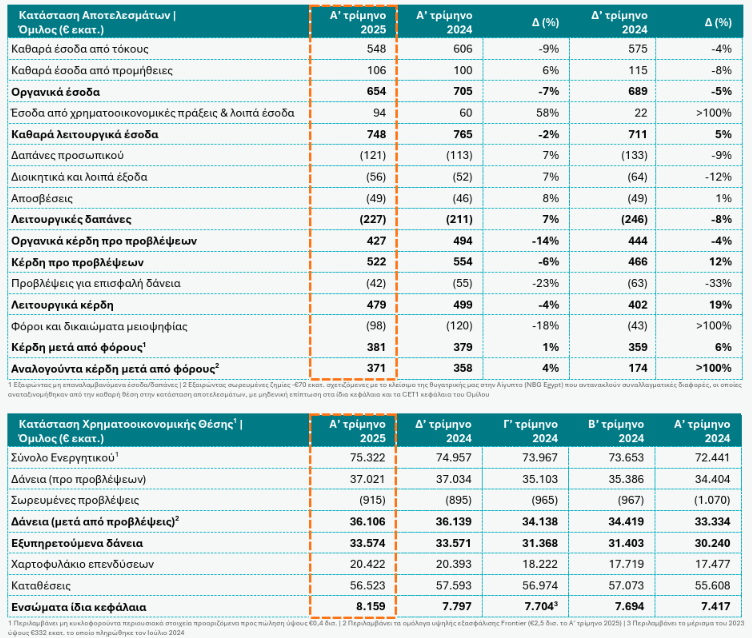

Με αυξημένη καθαρή κερδοφορία ολοκλήρωσε το α’ τρίμηνο του 2025 η Εθνική Τράπεζα, με το ποσό να διαμορφώνεται σε 371 εκατ. ευρώ, ενισχυμένο κατά 6% σε σύγκριση με το α’ τρίμηνο του περασμένου έτους, αποτυπώνοντας την ανθεκτικότητα των εσόδων και την συνεχιζόμενη αποκλιμάκωση του κόστους πιστωτικού κινδύνου.

Η τράπεζα ανακοίνωσε μείωση των καθαρών εσόδων από τόκους κατά -9% σε ετήσια βάση το Α’ τρίμηνο 2025, ως αποτέλεσμα της δραστικής μείωσης των επιτοκίων (~100 μ.β. σωρευτικά το Δ’ τρίμηνο 2024 και το Α’ τρίμηνο 2025), η οποία αντισταθμίστηκε εν μέρει από την υγιή πιστωτική επέκταση, την αντιστάθμιση καταθέσεων πελατών (hedging), καθώς και την περαιτέρω βελτιστοποίηση του μείγματος των καταθέσεών.

Επίσης, καταγράφηκε:

– Αύξηση των προμηθειών κατά +13% ετησίως σε συγκρίσιμη βάση2 το Α’ τρίμηνο 2025, με ισχυρές επιδόσεις τόσο στη Λιανική (+15%2 σε ετήσια βάση) όσο και στην Εταιρική Τραπεζική (+35% σε ετήσια βάση). Οι σταυροειδείς πωλήσεις επενδυτικών προϊόντων συνεχίζονται με αμείωτους ρυθμούς (προμήθειες από επενδυτικά προϊόντα +60% σε ετήσια βάση), με την εντυπωσιακή αύξηση του μεριδίου αγοράς στα αμοιβαία κεφάλαια κατά το 2024 να διατηρείται στο Α’ τρίμηνο 2025.

– Αύξηση των επαναλαμβανόμενων λειτουργικών δαπανών κατά +5%3 ετησίως το Α’ τρίμηνο 2025, αποτυπώνοντας τις υψηλότερες δαπάνες προσωπικού, λόγω αυξημένων μισθών και μεταβλητών αμοιβών, καθώς και των επενδύσεων σε ανθρώπινο κεφάλαιο, συμπεριλαμβανομένης της πρόσληψης νέων στελεχών και της ανάπτυξης δεξιοτήτων. Το όφελος στο κόστος από το Πρόγραμμα Εθελουσίας Εξόδου του Δ’ τριμήνου 2024 θα αποτυπωθεί πλήρως στο Β’ εξάμηνο 2025 και εφεξής.

– Το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 46 μ.β. το Α’ τρίμηνο 2025 (49 μ.β. το Δ’ τρίμηνο 2024), αντανακλώντας τις ευνοϊκές τάσεις στην ποιότητα του δανειακού χαρτοφυλακίου, σχολιάζει η ΕΤΕ.

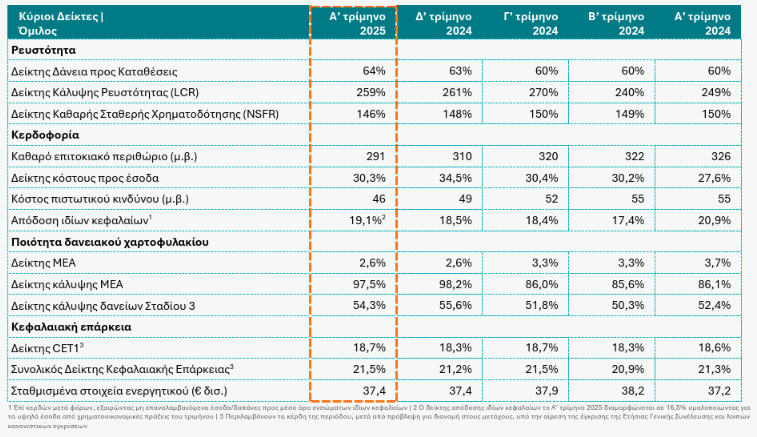

– Ο δείκτης απόδοσης ιδίων κεφαλαίων διαμορφώθηκε σε 19,1%, ή 16,5% ομαλοποιώντας για τα υψηλά έσοδα από χρηματοοικονομικές πράξεις στο Α’ τρίμηνο 2025 (χωρίς αναπροσαρμογή επί του υπερβάλλοντος κεφαλαίου CET1 άνω του εσωτερικού μας στόχου ύψους 14%), υπερβαίνοντας κατά πολύ τον στόχο >13% που έχει θέσει η τράπεζα για το 2025

Ο υψηλής ρευστότητας και ισχυρής κεφαλαιακής επάρκειας Ισολογισμός συνεχίζει να ξεχωρίζει

Η αύξηση των εξυπηρετούμενων δανείων κατά +12% σε ετήσια βάση το Α’ τρίμηνο 2025 συγκρίνεται ευνοϊκά με το στόχο της τράπεζας για μέση αύξηση δανείων ~8% ετησίως τα επόμενα 3 χρόνια, με την καθαρή πιστωτική επέκταση στο τρίμηνο να διαμορφώνεται σε +€0,34 δισ.

Οι εκταμιεύσεις δανείων ανήλθαν σε €1,6 δισ. το Α’ τρίμηνο 2025, αυξημένες κατά +41% σε ετήσια βάση, με αιχμή του δόρατος τις επιχειρήσεις.

Η βελτιστοποίηση του Ισολογισμού των εταιρικών πελατών που σημειώθηκε κατά το Α’ τρίμηνο 2025 αντιστράφηκε τον Απρίλιο 2025, καθώς οι καταθέσεις Εταιρικής Τραπεζικής αυξήθηκαν κατά +€0,4 δισ.

Η έκθεση σε χρεόγραφα σταθερής απόδοσης ύψους €20,4 δισ. το Α’ τρίμηνο 2025 (+€2,9 δισ. σε ετήσια βάση) παρέχει επιπλέον προστασία στα καθαρά επιτοκιακά έσοδα έναντι των μειούμενων επιτοκίων.

Τα ισχυρά ταμειακά μας διαθέσιμα αποτελούν βασικό συγκριτικό πλεονέκτημα, χρηματοδοτώντας την επέκταση των δανείων και ένα χαρτοφυλάκιο χρεογράφων σταθερής απόδοσης υψηλού επιτοκιακού περιθωρίου.

Ο δείκτης ΜΕΑ διαμορφώθηκε σε 2,6% σε επίπεδο Ομίλου, με την απουσία ροών ΜΕΑ να επιτρέπει την ομαλοποίηση του κόστους πιστωτικού κινδύνου σε επίπεδα κάτω των 50 μ.β. το 2025, σύμφωνα με τις εκτιμήσεις της τράπεζας.

Οι δείκτες κάλυψης ΜΕΑ και δανείων του Σταδίου 3 από σωρευμένες προβλέψεις διαμορφώθηκαν σε 97% και 54%, αντίστοιχα, ανάμεσα στα υψηλότερα επίπεδα στην Ευρώπη, παρέχοντας ανθεκτικότητα σε περιόδους αβεβαιότητας, αναδεικνύοντας τον ισχυρό μας Ισολογισμό.

Ο δείκτης CET1 ανήλθε σε 18,7%, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας να διαμορφώνεται σε 21,5%

Ο δείκτης CET1 ανήλθε σε 18,7%, ενισχυμένος κατά +40 μ.β. από την αρχή του έτους, απορροφώντας πλήρως την αύξηση της πρόβλεψης για διανομή από τα κέρδη του 2025 σε 60%5, καθώς και την επιταχυνόμενη απόσβεση των Αναβαλλόμενων Φορολογικών Πιστώσεων (DTC).

Ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας διαμορφώθηκε σε 21,5%.

Ο δείκτης MREL του Ομίλου διαμορφώθηκε σε 28,4%, εκπληρώνοντας την τελικό στόχο MREL ύψους 26,8%.

Το Πρόγραμμα Μετασχηματισμού συμβάλλει στην επίτευξη βιώσιμων αποτελεσμάτων

«Στην Εταιρική Τραπεζική, ενισχύουμε περαιτέρω το μοντέλο εξυπηρέτησής μας, εισάγοντας καινοτόμες λύσεις που αποφέρουν έσοδα στην Τράπεζα, συμπεριλαμβανομένων λύσεων διαχείρισης ρευστότητας και αναβαθμισμένων ψηφιακών λύσεων, ενώ ενισχύουμε τη λειτουργική μας δομή με σκοπό να επιταχύνουμε την ανάπτυξή μας στους τομείς των διεθνών κοινοπρακτικών δανείων και χρηματοδότησης έργων (project finance).

Στη Λιανική Τραπεζική, αναβαθμίζουμε περαιτέρω το μοντέλο εξυπηρέτησης Ιδιωτών πελατών, με συμβούλους πελατείας για Iδιώτες υψηλής προστιθέμενης αξίας και με τη διάθεση ενός νέου καναλιού απομακρυσμένης εξυπηρέτησης, ενισχύοντας παράλληλα τις υπηρεσίες Wealth Management με συστημικές αναβαθμίσεις και την ανάπτυξη νέων προϊόντων.

Παγιώνουμε την ηγετική μας θέση στην ψηφιακή τραπεζική, με τους ενεργούς, σε ετήσια βάση, χρήστες των ψηφιακών καναλιών να υπερβαίνουν τα 3,1 εκατ. το Α’ τρίμηνο 2025 (μερίδιο αγοράς6 Mobile Banking: 31%, Internet Banking: 25%), ενώ οι σωρευτικές ψηφιακές πωλήσεις ξεπέρασαν τα 1,8 εκατ. o Η στρατηγική μας για νέες συνεργασίες θέτει ισχυρές βάσεις για ανάπτυξη σε εξειδικευμένες αγορές, με πλέον πρόσφατη την έναρξη εμπορικής λειτουργίας της ψηφιακής πλατφόρμας αγοραπωλησίας & διαχείρισης ακινήτων UNIKO σε συνεργασία με την Qualco.

Διανύουμε ήδη το τελευταίο έτος μετάπτωσης στο νέο μας σύστημα Βασικών Τραπεζικών Εργασιών (Core Banking System), αναβαθμίζοντας τα συστήματα διαχείρισης ροής εργασιών (workflow platforms) και αναπτύσσοντας use cases τεχνητής νοημοσύνης GenAΙ o Αναφορικά με τον τομέα ESG, εστιάζουμε στην εφαρμογή του νέου Πλαισίου Βιώσιμης Χρηματοδότησης (SFF), ευθυγραμμισμένου με την Ευρωπαϊκή Ταξινομία, καθώς και στην αναβάθμιση της κοινωνικής στρατηγικής της ΕΤΕ, συμπεριλαμβανομένης μίας πλατφόρμας χρηματοοικονομικής εκπαίδευσης», σχολιάζει η Τράπεζα.

Ο κ. Παύλος Μυλωνάς, Διευθύνων Σύμβουλος της Εθνικής Τράπεζας, δήλωσε:

«Η παγκόσμια οικονομία διανύει μια περίοδο αυξημένης αβεβαιότητας, η οποία οφείλεται στις κλιμακούμενες εμπορικές εντάσεις, τον επίμονο πληθωρισμό και τον βραδύτερο ρυθμό ανάπτυξης, με τις προβλέψεις για την πορεία της οικονομικής δραστηριότητας στις μεγαλύτερες οικονομίες να είναι συγκρατημένες.

Σε αυτό το αβέβαιο παγκόσμιο σκηνικό, η ελληνική οικονομία εξακολουθεί να επιδεικνύει αξιοσημείωτη ανθεκτικότητα, με τον αναμενόμενο ρυθμό ανάπτυξης να προσεγγίζει το ~2,5% για το τρέχον έτος, ως αποτέλεσμα της ενίσχυσης της απασχόλησης, της αύξησης των πραγματικών μισθών και της ισχυρής τουριστικής δραστηριότητας, ενώ εμφανίζει περιορισμένη άμεση έκθεση στις παγκόσμιες αλυσίδες εφοδιασμού και στις αναμενόμενες δασμολογικές επιβαρύνσεις από τις ΗΠΑ στα προϊόντα που παράγονται στην ΕΕ (οι εξαγωγές προς τις ΗΠΑ αντιπροσωπεύουν λιγότερο από το 5% των συνολικών εξαγωγών της Ελλάδας).

Επιπλέον, η σημαντική χαλάρωση της νομισματικής και της δημοσιονομικής πολιτικής, καθώς και η μείωση των τιμών του πετρελαίου αναμένεται να στηρίξουν περαιτέρω την οικονομία –ο κυριότερος ωστόσο κίνδυνος για τις προοπτικές αυτές είναι ο βαθμός επιβράδυνσης της ανάπτυξης της Ευρωζώνης που αποτελεί βασικό εμπορικό της εταίρο.

Βασιζόμενοι σε ισχυρά θεμέλια από το 2024 και αξιοποιώντας την αναπτυξιακή δυναμική της Ελλάδας και τη συνακόλουθη επέκταση των δανείων και λοιπών δραστηριοτήτων, το Α’ τρίμηνο 2025 διατηρήσαμε την υψηλή μας κερδοφορία και την ισχυρή κεφαλαιακή μας βάση, κυρίως λόγω της ανθεκτικότητας των εσόδων μας.

Τα κέρδη μετά από φόρους ανήλθαν σε €0,41 δισ., ήτοι σε €1,442 ανά μετοχή, ενώ ο δείκτης απόδοσης ενσώματων ιδίων κεφαλαίων διαμορφώθηκε στο 16,5%2, υπερβαίνοντας κατά πολύ τον στόχο ύψους >13% που έχουμε θέσει για το έτος.

Τα ισχυρά μας αποτελέσματα αντανακλούν την πειθαρχημένη εκτέλεση των στρατηγικών μας προτεραιοτήτων μέσω του προγράμματος μετασχηματισμού και ανάπτυξης της Τράπεζας.

Η κεφαλαιακή μας θέση ενισχύθηκε περαιτέρω, συμβάλλοντας έτσι στη διατήρηση της στρατηγικής μας ευελιξίας. Ο δείκτης CET1 και ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας αυξήθηκαν κατά ~40 μ.β. από την αρχή του έτους σε 18,7% και 21,5%, αντίστοιχα, επίπεδα πολύ υψηλότερα των εσωτερικών μας στόχων, αυξάνοντας την πρόβλεψη για διανομή σε 60%, καθώς και τον αντίστοιχο ρυθμό απόσβεσης των Αναβαλλόμενων Φορολογικών Πιστώσεων (DTC).

Μέσα σε ένα αβέβαιο παγκόσμιο περιβάλλον, η Εθνική Τράπεζα καταδεικνύει την ευρωστία, την ανθεκτικότητα και την προσαρμοστικότητα του επιχειρηματικού της μοντέλου.

Οι συνεχείς επενδύσεις μας σε τεχνολογία, ιδίως στην ψηφιακή τραπεζική, καθώς και η εμπειρία και προσήλωση των ανθρώπων μας, έχουν συμβάλει καθοριστικά στην επίτευξη διατηρήσιμων αποτελεσμάτων, στην αναβάθμιση της εμπειρίας που προσφέρουμε στους πελάτες μας και στην οικοδόμηση ενός ανθεκτικού οργανισμού, έτοιμου να αντιμετωπίσει τις προκλήσεις του μέλλοντος. Καθώς προχωράμε μπροστά, παραμένουμε απολύτως προσηλωμένοι στη στήριξη της αναπτυξιακής πορείας της Ελλάδας, η οποία στηρίζεται σε ισχυρές βάσεις, προσφέροντας αξία στους μετόχους μας και οικοδομώντας μια ακόμα πιο ισχυρή και δυναμική Τράπεζα για το μέλλον».